Utilice el siguiente enlace para realizar el pago de un préstamo con tarjeta de débito. Para pagar desde una cuenta bancaria, regístrese en banca digital.

Préstamos con garantía hipotecaria

Préstamos con garantía hipotecaria

El capital inmobiliario es básicamente la diferencia entre el valor actual de su vivienda y lo que debe de hipoteca. Con una línea de crédito sobre el valor neto de la vivienda (HELOC) o un préstamo sobre el valor neto de la vivienda, puede utilizar el valor neto de su vivienda como garantía para pedir dinero prestado.

Home Equity Line of Credit Special - Ends September 30, 2025

Tasa de introducción

tan bajo como

5.24%

Variable

APR1

durante los seis primeros meses

Entonces,

tan bajo como

7.50%

Variable

APR1

después de seis meses

¿Qué es una línea de crédito con garantía hipotecaria (HELOC)?

Una HELOC es una línea de crédito que utiliza el capital de su vivienda como garantía. Con una HELOC, le aprueban una cantidad determinada y puede recurrir a su línea de crédito siempre que necesite dinero.

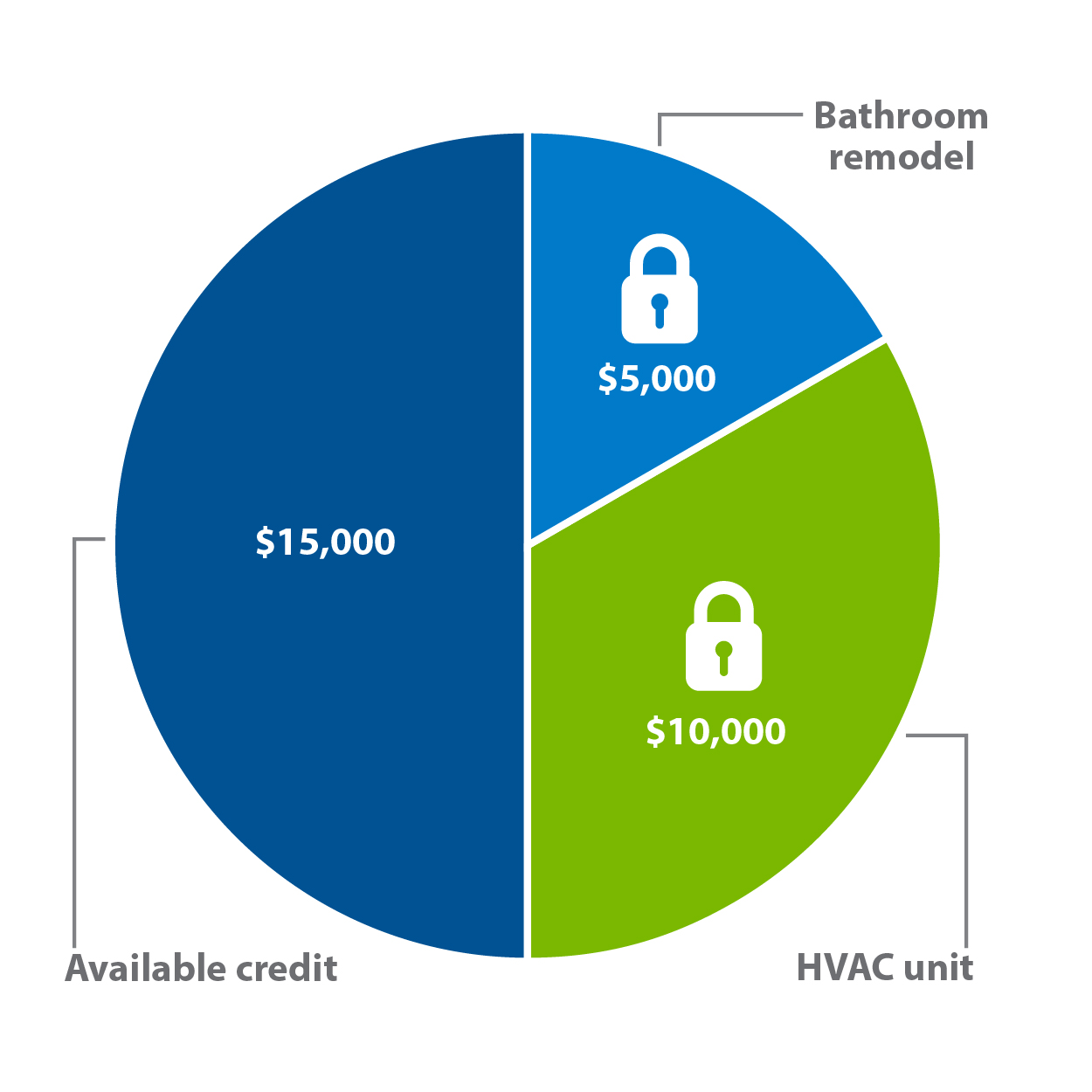

Línea de crédito hipotecario Flex

Con una HELOC Flex, puede combinar la flexibilidad de una línea de crédito con la tranquilidad de un préstamo fijo. Esta línea de crédito le permite bloquear una parte de su saldo con un tipo de interés fijo y un pago mensual fijo. Puede tener hasta cinco bloqueos de tipo activos a la vez.

Cómo funciona

Una vez que obtenga una HELOC Flex, podrá transferir dinero de la línea siempre que lo necesite. La línea estará abierta durante 10 años, lo que se conoce como período de disposición, con un tipo de interés variable. Después del período de disposición, tendrá otro período de 10 años para el reembolso.

Cerraduras de tarifa

Los tipos variables pueden generar incertidumbre. Por eso le permitimos bloquear una parte del saldo de su HELOC Flex. Una vez que haya bloqueado una parte del saldo, ese segmento tendrá un tipo fijo y un pago fijo durante el período de bloqueo.

- Tendrá opciones flexibles de plazo de hasta 15 años. Tenga en cuenta que el plazo no puede superar la fecha de vencimiento de su HELOC.

- A medida que efectúe los pagos del saldo de capital de su(s) segmento(s) bloqueado(s), aumentará el saldo disponible de su HELOC.

- Puede bloquear hasta cinco tipos de interés en su HELOC Flex.

- Hay un mínimo de $5.000 para cada segmento de bloqueo de tipos.

- El bloqueo del tipo de interés conlleva una comisión de servicio de $75 que se añade al saldo.

¿Qué es un préstamo con garantía hipotecaria?

Un préstamo con garantía hipotecaria funciona de forma más parecida a una hipoteca tradicional. Se trata de un préstamo a tanto alzado fijo que utiliza el capital de su vivienda como garantía. Con un préstamo con garantía hipotecaria, usted recibe una cantidad fija de dinero para utilizar.

Estos préstamos tienen un tipo fijo con algunas opciones de plazo. Tras el cierre, el importe total se ingresará directamente en tu cuenta y tendrás una cuota mensual fija.

Utilice nuestro HELOC Calculator para ver qué plazo le conviene más.

¿No está seguro de cuál es la mejor opción para usted? Nosotros podemos ayudarle.

Un HELOC podría ser adecuado para usted si:

- Quieres una línea de crédito para gastos imprevistos.

- Tiene un gasto corriente, como una reforma de la vivienda.

SolicitarUn préstamo con garantía hipotecaria puede ser adecuado para usted si:

- Necesita una cantidad exacta de dinero para una gran compra única.

- Quieres un pago mensual predecible durante un plazo determinado.

Solicitar¡Acelere su refinanciamiento con la Línea de Crédito Flex Home Equity de Centra!

Refinancie rápida y fácilmente su línea de crédito con garantía hipotecaria (HELOC)3 ¡con Centra! Una refinanciación de su HELOC es beneficioso si usted es:

- Se acerca el final del periodo de disposición de su HELOC existente

- Se acerca la fecha de vencimiento de su HELOC

- Quiere reducir sus pagos

- Busca opciones de plazos flexibles

¡Refinanciar con el Flex HELOC de Centra es rápido y fácil! Además, puede aprovechar opciones como una excelente tasa inicial baja o hasta $800 en costos de cierre cubiertos por Centra.

Solicite hoy mismo un préstamo con garantía hipotecaria o una línea de crédito.

Centra pagará sus costos de cierre, ¡hasta $800!2

Abra hoy mismo una cuenta corriente o de ahorros.

Centra se construye de forma diferente, y eso es lo que nuestros miembros experimentan cada día.

Hágase miembroSolicitar un préstamo

Desde una casa nueva hasta un coche nuevo, pasando por todo lo demás.

Ver préstamosPuede ser necesaria una tasación para un préstamo con garantía hipotecaria o una línea de crédito. Los costos de cierre pueden incluirse en el saldo del préstamo. Los productos con garantía hipotecaria no tienen penalizaciones por pago anticipado ni comisiones por cancelación anticipada por parte de Centra. Cuando el préstamo se paga en su totalidad y cerrado, un cargo por servicio puede ser evaluada por el condado para liberar el gravamen sobre la propiedad.

1. APR= Annual Percentage Rate and is based on a variable loan product. All loans are subject to credit approval. The introductory promotional 5.24% APR will be in effect for the first six months from the time you close the loan. After the first six months, the APR will adjust to our standard rate. The APR is based on the Prime Rate (index) plus a margin of Prime Plus 0.00% to 2.00% (currently 7.50% – 9.50%). We will use the most recent index available to us as of 10 business days prior to the month-end before the date of any APR adjustment. The rate is subject to change the first of each month to reflect any change in the index. The maximum APR that can apply is 18.00% and the minimum that can apply is 7.50%. The minimum line amount is $10,000. This offer is only good for new loans to Centra on owner-occupied residential properties. All loans must be closed by October 15, 2025. Homeowners insurance is required. Consult your tax advisor about deductibility of interest. Closing costs will range from $150 to $800. Up to $800 of closing costs will be paid by Centra. If the line is paid off and closed within the first 36 months, closing costs must be repaid. If Centra pays a portion of closing costs on a home equity loan or line of credit, the rate margin will increase by 0.40%. Fixed-term and fixed-rate home equity loans are also available. Offer subject to change without notice.

2. Se requiere el reembolso de los costes de cierre si la línea de crédito se cierra antes de 36 meses o el préstamo sobre el capital de la vivienda se paga antes de 36 meses. Si Centra paga una parte de los costos de cierre, hasta $800, en un préstamo con garantía hipotecaria o una línea de crédito, el margen de la tasa aumentará en 0,40%.

3. Las líneas de crédito refinanciadas deben ser un nuevo préstamo a Centra O una HELOC existente con Centra que esté dentro de los seis meses de la fecha de finalización del período de disposición o de la fecha de vencimiento del préstamo.